Thời hạn nộp các loại thuế được gia hạn theo Nghị định 52/2021/NĐ-CP

Thực hiện Nghị định 52/2021/NĐ-CP gia hạn thời hạn nộp thuế, tiền thuê đất Để giúp người nộp thuế hiểu rõ hơn về thời hạn nộp các loại thuế, tiền thuê đất theo quy định tại Nghị định 52/2021/NĐ-CP, Chi cục thuế khu vực Quảng Trạch - Ba Đồn tổng hợp thời hạn nộp các loại thuế, tiền thuê đất đối với các đối tượng được gia hạn như sau:

1. Đối với tổ chức, doanh nghiệp thuộc đối tượng được gia hạn:

1.1. Gia hạn nộp thuế GTGT (trừ thuế GTGT khâu nhập khẩu):

* Số thuế GTGT được gia hạn là tiền thuế GTGT phát sinh phải nộp của kỳ tính thuế từ tháng 3 đến tháng 8 năm 2021 (đối với trường hợp kê khai GTGT theo tháng) và kỳ tính thuế quý 1, quý 2 năm 2021 (đối với trường hợp kê khai thuế GTGT theo quý).

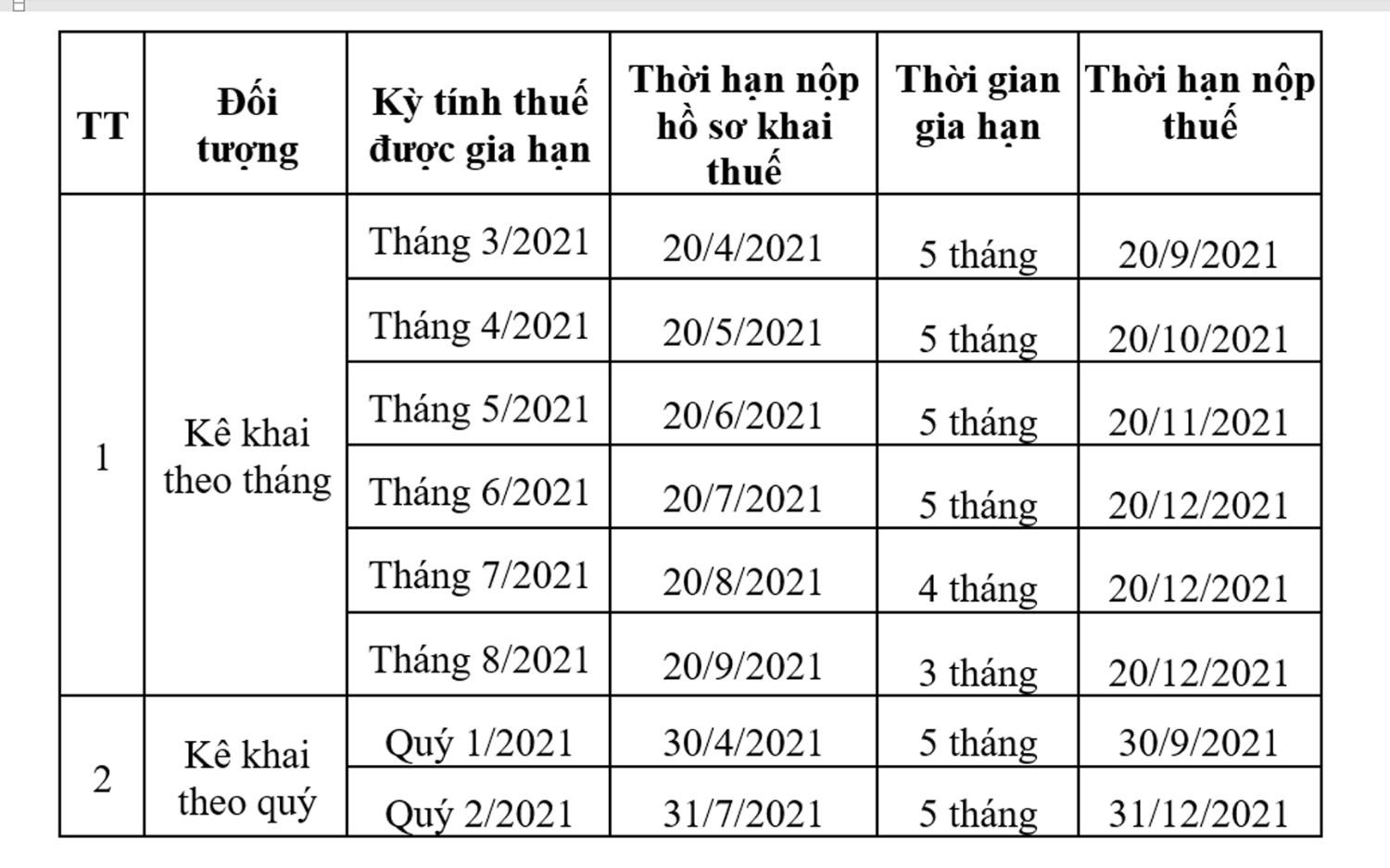

Thời hạn nộp thuế giá trị gia tăng của tháng, quý được gia hạn như sau:

Lưu ý: Trường hợp người nộp thuế khai bổ sung hồ sơ khai thuế của kỳ tính thuế được gia hạn dẫn đến làm tăng số thuế GTGT phải nộp và gửi đến cơ quan thuế trước khi hết thời hạn nộp thuế được gia hạn thì số thuế được gia hạn bao gồm cả số thuế phải nộp tăng thêm do khai bổ sung.

1.2. Gia hạn nộp thuế TNDN:

* Số thuế TNDN được gia hạn là số thuế TNDN tạm nộp quý 1, quý 2 của kỳ tính thuế năm 2021.

Thời gian gia hạn là 03 tháng, kể từ ngày kết thúc thời hạn nộp thuế TNDN theo quy định của pháp luật về quản lý thuế.

2. Đối với hộ gia đình, cá nhân kinh doanh thuộc đối tượng được gia hạn:

* Số thuế GTGT, TNCN được gia hạn là số thuế GTGT, thuế TNCN phát sinh phải nộp năm 2021 của hộ gia đình, cá nhân kinh doanh.

Hộ gia đình, cá nhân kinh doanh thực hiện nộp số tiền thuế được gia hạn chậm nhất là ngày 31/12/2021.

3. Gia hạn tiền thuê đất:

Gia hạn thời hạn nộp tiền thuê đất đối với số tiền thuê đất phải nộp kỳ đầu năm 2021 của doanh nghiệp, tổ chức, hộ kinh doanh, cá nhân thuộc đối tượng quy định tại Điều 2 Nghị định này đang được Nhà nước cho thuê đất trực tiếp theo Quyết định hoặc Hợp đồng của cơ quan nhà nước có thẩm quyền dưới hình thức trả tiền thuê đất hàng năm. Thời gian gia hạn là 06 tháng kể từ ngày 31 tháng 5 năm 2021.

Các tổ chức, các nhân thực hiện nộp số tiền thuê đất được gia hạn của kỳ thứ nhất năm 2021 chậm nhất là ngày 30/11/2021.

Lưu ý:

Người nộp thuế gửi Giấy đề nghị gia hạn nộp thuế và tiền thuê đất lần đầu hoặc thay thế khi phát hiện có sai sót (bằng phương thức điện tử; gửi bản giấy trực tiếp đến cơ quan thuế hoặc gửi qua dịch vụ bưu chính) theo Mẫu tại Phụ lục ban hành kèm theo Nghị định này cho cơ quan thuế quản lý trực tiếp một lần cho toàn bộ các kỳ của các sắc thuế và tiền thuê đất được gia hạn cùng với thời điểm nộp hồ sơ khai thuế theo tháng (hoặc theo quý) theo quy định pháp luật về quản lý thuế. Trường hợp Giấy đề nghị gia hạn nộp thuế và tiền thuê đất không nộp cùng với thời điểm nộp hồ sơ khai thuế tháng (hoặc theo quý) thì thời hạn nộp chậm nhất là ngày 30 tháng 7 năm 2021, cơ quan quản lý thuế vẫn thực hiện gia hạn nộp thuế, tiền thuê đất của các kỳ phát sinh được gia hạn trước thời điểm nộp Giấy đề nghị gia hạn. Nếu người nộp thuế gửi Giấy đề nghị gia hạn nộp thuế và tiền thuê đất cho cơ quan thuế sau ngày 30/7/2021 thì không được gia hạn nộp thuế, tiền thuê đất theo quy định tại nghị định này.

Để được gia hạn tiền thuế và tiền thuê đất theo quy định tại Nghị định này, người nộp thuế phải nộp đủ các khoản tiền thuế, tiền thuê đất đã được gia hạn nộp thuế theo quy định tại Nghị định số 41/2020/NĐ-CP và tiền chậm nộp phát sinh tương ứng (nếu có) vào ngân sách nhà nước trước ngày 30 tháng 7 năm 2021./.

1.1. Gia hạn nộp thuế GTGT (trừ thuế GTGT khâu nhập khẩu):

* Số thuế GTGT được gia hạn là tiền thuế GTGT phát sinh phải nộp của kỳ tính thuế từ tháng 3 đến tháng 8 năm 2021 (đối với trường hợp kê khai GTGT theo tháng) và kỳ tính thuế quý 1, quý 2 năm 2021 (đối với trường hợp kê khai thuế GTGT theo quý).

Thời hạn nộp thuế giá trị gia tăng của tháng, quý được gia hạn như sau:

1.2. Gia hạn nộp thuế TNDN:

* Số thuế TNDN được gia hạn là số thuế TNDN tạm nộp quý 1, quý 2 của kỳ tính thuế năm 2021.

Thời gian gia hạn là 03 tháng, kể từ ngày kết thúc thời hạn nộp thuế TNDN theo quy định của pháp luật về quản lý thuế.

2. Đối với hộ gia đình, cá nhân kinh doanh thuộc đối tượng được gia hạn:

* Số thuế GTGT, TNCN được gia hạn là số thuế GTGT, thuế TNCN phát sinh phải nộp năm 2021 của hộ gia đình, cá nhân kinh doanh.

Hộ gia đình, cá nhân kinh doanh thực hiện nộp số tiền thuế được gia hạn chậm nhất là ngày 31/12/2021.

3. Gia hạn tiền thuê đất:

Gia hạn thời hạn nộp tiền thuê đất đối với số tiền thuê đất phải nộp kỳ đầu năm 2021 của doanh nghiệp, tổ chức, hộ kinh doanh, cá nhân thuộc đối tượng quy định tại Điều 2 Nghị định này đang được Nhà nước cho thuê đất trực tiếp theo Quyết định hoặc Hợp đồng của cơ quan nhà nước có thẩm quyền dưới hình thức trả tiền thuê đất hàng năm. Thời gian gia hạn là 06 tháng kể từ ngày 31 tháng 5 năm 2021.

Các tổ chức, các nhân thực hiện nộp số tiền thuê đất được gia hạn của kỳ thứ nhất năm 2021 chậm nhất là ngày 30/11/2021.

Lưu ý:

Người nộp thuế gửi Giấy đề nghị gia hạn nộp thuế và tiền thuê đất lần đầu hoặc thay thế khi phát hiện có sai sót (bằng phương thức điện tử; gửi bản giấy trực tiếp đến cơ quan thuế hoặc gửi qua dịch vụ bưu chính) theo Mẫu tại Phụ lục ban hành kèm theo Nghị định này cho cơ quan thuế quản lý trực tiếp một lần cho toàn bộ các kỳ của các sắc thuế và tiền thuê đất được gia hạn cùng với thời điểm nộp hồ sơ khai thuế theo tháng (hoặc theo quý) theo quy định pháp luật về quản lý thuế. Trường hợp Giấy đề nghị gia hạn nộp thuế và tiền thuê đất không nộp cùng với thời điểm nộp hồ sơ khai thuế tháng (hoặc theo quý) thì thời hạn nộp chậm nhất là ngày 30 tháng 7 năm 2021, cơ quan quản lý thuế vẫn thực hiện gia hạn nộp thuế, tiền thuê đất của các kỳ phát sinh được gia hạn trước thời điểm nộp Giấy đề nghị gia hạn. Nếu người nộp thuế gửi Giấy đề nghị gia hạn nộp thuế và tiền thuê đất cho cơ quan thuế sau ngày 30/7/2021 thì không được gia hạn nộp thuế, tiền thuê đất theo quy định tại nghị định này.

Để được gia hạn tiền thuế và tiền thuê đất theo quy định tại Nghị định này, người nộp thuế phải nộp đủ các khoản tiền thuế, tiền thuê đất đã được gia hạn nộp thuế theo quy định tại Nghị định số 41/2020/NĐ-CP và tiền chậm nộp phát sinh tương ứng (nếu có) vào ngân sách nhà nước trước ngày 30 tháng 7 năm 2021./.

Những tin mới hơn

Những tin cũ hơn

TIN XEM NHIỀU

-

Khai mạc giải bóng đá nam truyền thống mừng Đảng, mừng Xuân Ất Tỵ 2025

Khai mạc giải bóng đá nam truyền thống mừng Đảng, mừng Xuân Ất Tỵ 2025

-

Thị xã Ba Đồn: Thảo luận, bỏ phiếu đề nghị xét, công nhận xã đạt chuẩn NTM kiểu mẫu và xét, công nhận vườn mẫu NTM, khu dân cư NTM kiểu mẫu năm 2024

Thị xã Ba Đồn: Thảo luận, bỏ phiếu đề nghị xét, công nhận xã đạt chuẩn NTM kiểu mẫu và xét, công nhận vườn mẫu NTM, khu dân cư NTM kiểu mẫu năm 2024

-

Thị xã Ba Đồn: Triển khai nhiệm vụ học kỳ II, năm học 2024-2025.

Thị xã Ba Đồn: Triển khai nhiệm vụ học kỳ II, năm học 2024-2025.

-

Linh mục các Giáo xứ thăm, chúc Tết UBND thị xã Ba Đồn.

Linh mục các Giáo xứ thăm, chúc Tết UBND thị xã Ba Đồn.

-

Lãnh đạo thị xã Ba Đồn viếng Nhà bia ghi tên liệt sĩ và mộ Đại tướng nhân dịp Tết Nguyên đán 2025

Lãnh đạo thị xã Ba Đồn viếng Nhà bia ghi tên liệt sĩ và mộ Đại tướng nhân dịp Tết Nguyên đán 2025

-

Nông dân phường Quảng Long tất bật thu hoạch hoa Tết

Nông dân phường Quảng Long tất bật thu hoạch hoa Tết

-

Đồng chí Bí thư Thị ủy Ba Đồn Trương An Ninh thăm các đơn vị trực Tết Nguyên đán Ất Tỵ 2025

Đồng chí Bí thư Thị ủy Ba Đồn Trương An Ninh thăm các đơn vị trực Tết Nguyên đán Ất Tỵ 2025

-

Đồng chí Phó Chủ tịch HĐND thị xã chúc tết các đơn vị làm nhiệm vụ trực Tết

Đồng chí Phó Chủ tịch HĐND thị xã chúc tết các đơn vị làm nhiệm vụ trực Tết

-

Phường Quảng Thuận: Khai mạc giải bóng đá nam truyền thống mừng Đảng, mừng Xuân Ất Tỵ 2025

Phường Quảng Thuận: Khai mạc giải bóng đá nam truyền thống mừng Đảng, mừng Xuân Ất Tỵ 2025

-

Đồng chí Chủ tịch UBND thị xã Ba Đồn thăm, tặng quà tết gia đình chính sách

Đồng chí Chủ tịch UBND thị xã Ba Đồn thăm, tặng quà tết gia đình chính sách

Thống kê

- Đang truy cập287

- Máy chủ tìm kiếm2

- Khách viếng thăm285

- Hôm nay4,869

- Tháng hiện tại1,235,764

- Tổng lượt truy cập42,381,218